| 【免费】在线模拟考场,让考生边学边练!巩固学习效果>> 在线模拟考场,提供自动阅卷评分、全试题解析、考题讨论等功能,帮助学员模拟实战。 |

| 【精品班】考生第一年考试未通过 第二年半价重学!点击查看>> 监理工程师由建筑辅导界享有盛誉的权威专家授课,24小时专家在线答疑,7天内免费退换课! |

(五)财务评价指标

⒈ 静态评价指标

没有充分地考虑资金时间价值的静态评价指标比较适合于技术经济数据不完备、不准确的方案初选阶段,以及对于寿命周期较短的方案进行评价。

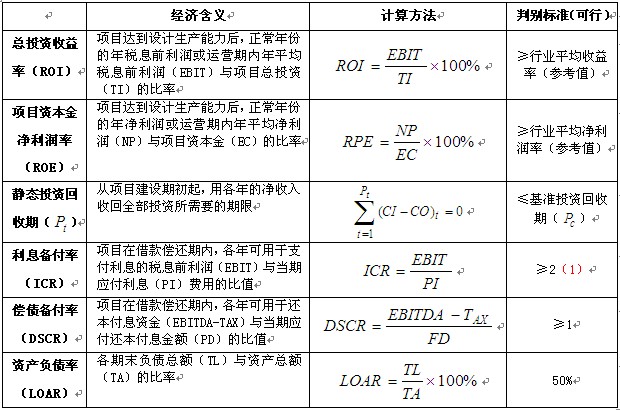

常用的静态评价指标主要有总投资收益率(ROI)、项目资本金净利润率(ROE)、静态投资回收期( )、利息备付率(ICR)、偿债备付率(DSCR)和资产负债率(LOAR),并可以归纳于表4-1:

表4-1 静态评价指标的含义、计算及判别准则

注:在偿债备付率中,各年可用于还本付息资金(EBITDA-TAX)为息税前利润加折旧和摊销,减企业所得税。

⒉ 动态评价指标

充分地考虑资金时间价值的动态评价指标比较适合于方案最后决策前的详细可行性研究阶段,以及对于寿命周期较长的方案进行评价。

侧重于反映项目盈利能力的常用动态评价指标包括财务净现值( )、财务净现值指数( )、财务内部收益率( )等。而且,可以将它们归纳于表4-2:

表4-2 动态评价指标的含义、计算及判别准则

计算财务内部收益率的线性内插法公式为(4-28):

![]()

在式中,i1是比较低的折现率,对应的财务净现值(FNPV1)大于零,而且i1与i2之差不宜超过2%.

在财务评价的各项指标中,不仅要在理解经济含义的基础上掌握它们的计算方法,更要注意它们的判别准则(包括单方案评价和多方案选择)。

3.基准收益率ic

基准收益率是财务评价中的一个重要基础参数,是投资者对投资收益的最低期望值。它是在加权平均资金成本率、投资的机会成本率、风险补贴率和通货膨胀率四个因素,尤其是前两个因素的作用下而形成的。

计算财务净现值或评价财务内部收益率时,必须采用基准收益率ic。否则,属于原则性的错误。

建设工程网校整理

来源:建设工程教育网